2025 Q1微波消解仪市场大揭秘:谁在领跑?哪些领域需求爆棚?

微波消解仪作为样品前处理环节的关键设备之一,在当今科研、检测等领域,正发挥着日益重要的作用。其借助微波的高效能,在密闭环境中促使样品与试剂快速反应,大幅缩短样品制备时长,提升实验效率与数据精准度,广泛应用于食品、环境、医药、地质等众多行业。

依据SDI最新数据,2023-2024年间,全球分析仪器市场规模以年均约5.2%的复合增长率稳步攀升,预计2025年有望突破750亿美元。微波消解仪作为分析仪器的重要构成部分,市场需求也随之持续上扬。聚焦国内市场,随着食品安全、环境保护等法规标准的持续严格,政府部门、科研机构以及第三方检测实验室对先进分析仪器的投入力度不断加大。中国仪器仪表行业协会统计显示,2024年我国实验分析仪器市场规模达580亿元,同比增长7.4%,微波消解仪市场规模约为2.8亿元,占比显著。近年来,在政策扶持与市场需求的双重推动下,国内微波消解仪市场保持6%-8%的年增长率,发展态势极为强劲。

本文将基于中国政府采购网和千里马招标网的数据,对2025年1月1日-2025年3月31日期间两网的中标信息中明确采购微波消解仪的标的进行盘点,分析梳理中标微波消解仪产品的价格、品牌、地区、招标单位性质等信息,以期为行业内人士提供微波消解仪产品市场现状、主流产品、重点应用领域等参考信息。

以中国政府采购网、千里马招标网为信息来源,本篇盘点文章的有效数据共计63台。因中标/招标信息公开程度不同,部分产品的价格、品牌等信息或有缺失,因此,以下各项分析内容均以已知信息为基础。

采购品牌——莱伯泰科、新仪中标数量引领

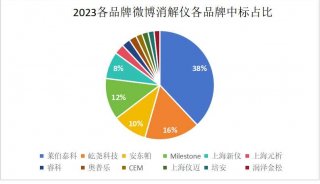

中标信息中,公开微波消解仪品牌的产品统计共63台,莱伯泰科、新仪以及屹尧分别以13台、12台、9台的数据位列本次统计信息中中标数量第一梯队,在一季度市场竞争中优势显著,品牌认可度、产品性能或服务等方面或获较多采购方青睐;中标数量超过5台的品牌有CEM/培安以及天燚仪器,分别为7台、7台和5台,在本次统计中归为第二梯队,这一梯队仪器较第一梯队在数量上尚有差距,但凭借产品性能优势和特色,在市场上的竞争力也不容忽视。除上述品牌之外,本次统计中还有元析、格丹纳、Milestone、谱育、归永电子以及奥普乐。此外,值得留意的是,本次统计中尚有9台仪器品牌未知,因此本次统计信息均已已知信息为基础。详细中标数量如下:

整体看,就目前的Q1微波消解仪中标数量统计结果而言,2025年一季度微波消解仪中标品牌基本呈现头部引领、梯队竞争的格局,头部品牌优势明显,后续可关注各品牌市场策略及份额变化趋势。

中标金额——莱伯泰科领跑

2025年第一季度微波消解仪公布详细价格的产品共计56台,中标总金额为1671.22万元,但各品牌展现出不同的市场表现。

莱伯泰科以13台的销量和562.49万元的中标金额位居前列,从金额上分析,其在市场份额上占据较大优势,这可能得益于品牌长期积累的口碑、产品的高性能以及广泛的市场渠道布局;CEM/培安销量为7台,中标金额达230.80万元,显示出其产品在特定客户群体中具有较高的认可度,或许在技术创新、产品质量等方面有突出表现,从而能够支撑其较高的价格定位。

屹尧和新仪分别有9台和12台的销量,中标金额为198.00万元和203.96万元。二者销量相近,但新仪凭借更多的销售台数在总金额上略胜一筹,这表明它们在市场上的竞争较为激烈,产品可能在性能、功能、价格等综合因素上较为接近,满足了不同客户对于性价比的不同需求;谱育和Milestone销量均为2台,然而中标金额却分别达到198.37万元和119.90万元,说明这两个品牌的产品可能定位高端,具备独特的技术优势或针对特定的高端应用场景,虽然销量有限,但凭借高附加值获得了较高的收益。

天燚仪器销量为5台,中标金额66.00万元,元析销量2台,中标金额48.00万元,奥普乐销量1台,中标金额22.90万元,格丹纳销量2台,中标金额16.00万元,归永电子销量1台,中标金额4.80万元。这些品牌销量和中标金额相对较低,可能与产品的品牌知名度、产品性能、市场等因素有关。

整体来看,2025年第一季度微波消解仪市场品牌格局较为分散,不同品牌根据自身产品特点和市场定位,在销量和金额上呈现出多样化的表现。

产品种类——传统微波消解仪受青睐

按照产品分类,本次统计的已知全部信息的56台微波消解仪中,传统微波消解仪共47台,超级微波消解仪共9台。以占比统计,本次统计中,超级微波消解仪占比为16.07%,与本网统计的2024年海关设备更新数据的17.70%相比,有少许差别,这可能与数据统计时间、产品性能以及采购单位属性相关。

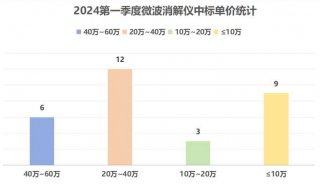

中标价格——高端用户占比超50%

本次盘点中,公布中标价格的产品共计56台,将中标微波消解仪按照公开的中标价格进行区间分类,数据显示,价格在低于100000元的中标产品数量占比为12.73%;中标价格在100001-200000元之间的产品数量占比为20.00%;中标价格在200001-300000元之间的产品占比为27.27%,数量最多;中标价格在300001-400000元的产品数量占比为20.20%;而中标价格大于400000元的产品数量占比也为20.00%。综合分析数据,本次梳理的微波消解仪价格超过400000元的产品共计11台,均为超级微波消解仪。

微波消解仪的价格主要受核心硬件与技术参数(如消解罐材质和数量、微波发生器功率及控制精度、炉腔设计与安全性能)、功能配置与扩展性(自动化程度、附加功能模块、样品兼容性)、品牌与技术壁垒(进口与国产品牌差异、技术专利及研发投入)、市场需求与服务成本(行业应用场景、售后服务与培训、地域供需差异)以及认证合规性、耗材配件等因素影响。本次统计数据中价格超过200000元的微波消解仪总体占比达到了67.47%,由此可见,中国政府采购网和千里马招标网上发布采购微波消解仪信息的用户多数青睐中高端产品。

产品型号——各品牌主打产品受青睐

各型号中标数量受品牌影响力、产品性能和市场需求等因素综合影响,本次统计结果显示,CEM/培安的MARS6与莱伯泰科的REVO凭借技术优势和品牌实力均中标6台,领跑市场;新仪的TANK以5台、莱伯泰科的LabTOP以4台紧随其后;屹尧的M3、M6及新仪的TANK40各中标3台,适配多样化消解场景;谱育科技的EXPEC796和元析的MWD-800则分别中标2台,用户专业需求存在。

采购主力——政府测试机构

按照采购单位的性质,本次盘点将采购单位归属为政府测试机构(质检/商检/海关/出入境/疾控中心/测试中心),大专院校测试中心和实验室,企业(技术中心/研发中心/实验室)和医疗机构(医院)四大类,有效数据为63台。

分析数据发现,归属政府测试机构(质检/商检/海关/出入境/疾控中心/测试中心)的采购单位数量总和为36台,占比高达57.14%,这表明在公共服务和监管领域,微波消解仪在保障环境质量、食品安全、进出口商品检验等方面发挥着重要作用;其次为高校/科研院所测试中心和实验室,占比为26.98%,略高于企业(技术中心/研发中心/实验室)12.70%的占比。本次统计到的医疗机构占比最少,为3.17%,这或与采购单位的采购方式、采购渠道、信息发布平台即采购时间不同等行为有关,导致有效数据较少。

从各采购单位性质的中标次数统计中可以看出,政府测试机构的中标次数远远高于其他类型的采购单位,这说明政府在相关检测、监测等公共服务方面对微波消解仪有较大的需求,可能与政府履行公共管理和服务职能、保障社会公共安全和质量标准等工作相关。高校和科研院所的中标次数次之,反映出科研和教学工作中对该设备也有一定的需求,用于学术研究和人才培养。企业和医疗机构的中标次数相对较少,企业可能由于成本效益等因素,对微波消解仪的采购规模较小;医疗机构的需求较少可能是因为其业务重点更多集中在临床诊断和治疗,相关检测设备需求结构不同。

对政府测试机构(质检/商检/海关/出入境/疾控中心/测试中心)的采购单位数据做进一步微波消解仪应用领域分析,结果显示,用于环境领域的微波消解仪的采购单位占比达到38.89%,海关单位占比排在第二位,占比为22.22%,医疗领域(医院、疾控中心等)次之,占比为16.67%,农业领域占比为13.89%,公安、医药及材料领域机构数量占比相同,均为2.78%。环境领域的高需求源于日益严格的环境监测要求,而海关和医疗领域则是因为药品检测和生物样品分析的需要。

应用领域——环境、医疗占比突出

微波消解仪凭借加热速度快、消解效率高、试剂用量少及污染小等特性,广泛应用于多领域的元素分析前处理。从各领域采购数量占比来看,差异明显。环境领域以29.63%的占比最高,因其需大量分析水、土壤等环境样品,该仪器能快速处理以适应监测任务;医疗领域占18.52%,临床检测等发展促使其对精准分析设备需求增加;农业领域占14.81%,源于对土壤、农产品等检测的重视。而公安和食品领域均仅占1.85%,公安仅特定鉴定分析有少量需求,食品可能因有其他前处理方法或设备储备足。化工、综合/其他、材料、海关、医药领域采购占比处于中间水平,分别与化工样品分析、综合领域多样需求、材料质量检测、海关进出口鉴定及医药研发质控的需求相适应。整体而言,各领域采购占比与样品分析需求、业务规模及对分析效率和准确性的要求紧密相关。

采购单位地区分布——四川脱颖而出

本次统计数据显示,Q1发布中标信息的省、自治区及直辖市地区共计19个。按照统计数据,在2025年第一季度,四川省以采购14台微波消解仪的数据从19个省、自治区及直辖市中脱颖而出,占比达到22.22%;微波消解仪采购数量在5台至10台之间的地区为云南、广东、浙江、山东,采购数量分别为8台、6台、5台、5台;其余地区采购数量均在5台以下。

综上所述,2025年一季度微波消解仪市场在政策导向、技术发展和市场需求的多重作用下,呈现出鲜明的发展特点。未来,随着各行业检测标准的进一步提高、技术创新的持续推进,以及政策驱动的作用下,微波消解仪市场有望在规模扩大的同时,向着智能化、自动化、定制化方向加速发展,各品牌也将在激烈的市场竞争中不断提升产品竞争力,以满足日益多样化的市场需求。

声明:以上数据均来自中国政府采购网、千里马招标网,或因不可控原因导致部分销售数据未统计到,文章分析仅供参考,若有偏差,请以相关领域实际数据为准。

-

会议会展

-

招标采购

-

企业风采

-

企业风采

-

招标采购

-

企业风采

-

企业风采

-

企业风采

-

企业风采

-

企业风采